日前,冀东水泥、金隅集团、亚泰集团、福建水泥、塔牌水泥、青松建化、尖峰集团、西藏天路、金圆股份以及海螺新材等10家企业发布上半年业绩预告。除青松建化业绩预增外,亚泰集团业绩预亏,其他8家企业预告业绩下滑。

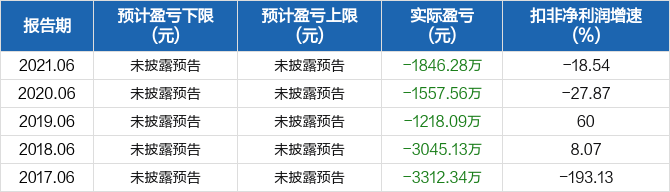

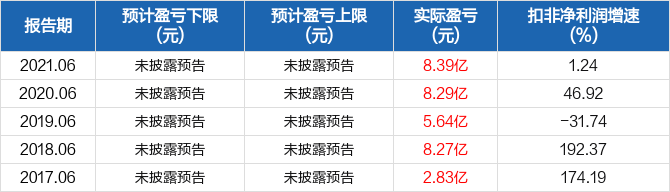

冀东水泥:预计22年半年度归母净利润同比下降3.89%至12.04%

2022年7月15日,冀东水泥发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为10.8亿元至11.8亿元,同比下降3.89%至12.04%;扣除非经常性损益后的净利润为10.3亿元至11.3亿元,同比下降4.40%至12.86%。

报告期,受新冠肺炎疫情反复、国际局势变化及房地产行业下行等因素影响,煤炭等主要原燃材料价格同比大幅上涨,公司水泥和熟料成本同比上升、综合销量同比下降,导致经营业绩下降。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

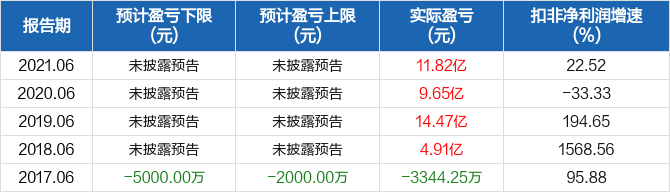

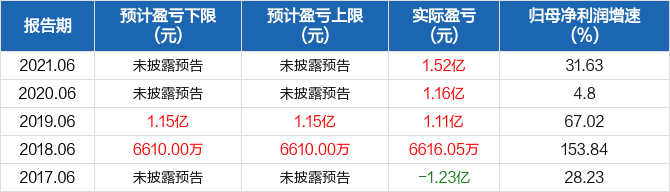

金隅集团:预计22年半年度归母净利润同比下降1.00%至3.00%

2022年7月15日,金隅集团发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为18亿元至19亿元,同比下降1.00%至3.00%;扣除非经常性损益后的净利润为5亿元至6亿元,同比下降59.00%至66.00%。

报告期内公司业绩同比下降,主要是因疫情影响,供应链及产品发运受阻,工程建设进度放缓,公司水泥及熟料销量降幅较大,煤炭等主要原燃材料价格上涨致使成本上升,水泥业务整体效益下降;受调控政策影响和经济下行压力,市场信心和预期下降,公司房地产业务结转毛利率有所下降;应政府号召,公司为中小微企业减免租金,纾困解难。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

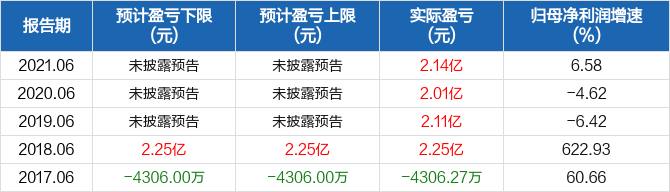

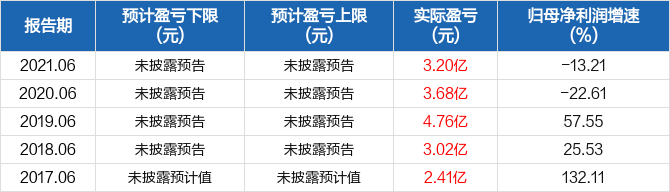

亚泰集团:预计22年半年度归母净利润为-5.8亿元至-5亿元

2022年7月15日,亚泰集团发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为-5.8亿元至-5亿元,同比由盈转亏;扣除非经常性损益后的净利润为-5.95亿元至-5.15亿元,同比亏损扩大。

业绩变动主要原因是,2022年上半年吉林省暴发新冠疫情,3-4月份建筑施工项目停工致使公司建材产品产销量大幅下降,地产产业、医药产业也受到不同程度影响,导致公司实现净利润较上年同期降幅较大。2022年上半年公司重要参股公司东北证券股份有限公司净利润减少,导致投资收益较上年同期降幅较大。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

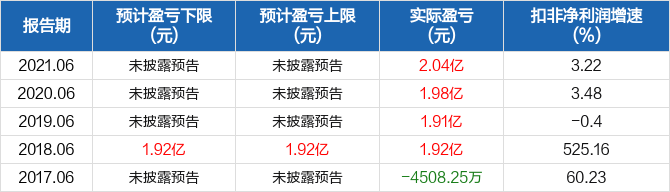

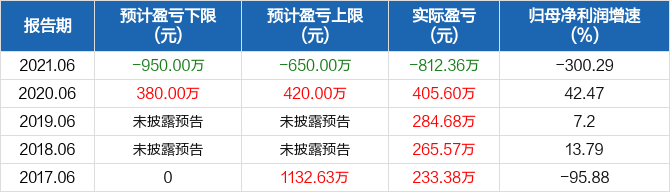

福建水泥:预计22年半年度归母净利润约为-8800万元

2022年7月15日,福建水泥发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润约为-8800万元;扣除非经常性损益后的净利润约为-9500万元。

业绩变动主要原因是,主营业务影响。2022年上半年,受市场需求下滑影响,公司水泥销量较上年同期减少12.93%,水泥平均售价同比下降9.23%;受煤炭价格高位影响,公司煤炭采购均价较上年同期上升46.65%,吨水泥销售成本同比上升16.36%,导致本期经营业绩出现亏损。非经营性损益的影响。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

塔牌集团:预计22年半年度归母净利润同比下降76.00%至82.00%

2022年7月15日,塔牌集团发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为1.65亿元至2.2亿元,同比下降76.00%至82.00%;扣除非经常性损益后的净利润为2.01亿元至2.52亿元,同比下降70.00%至76.00%。

今年上半年,受疫情反复及房地产调控累积效应等影响,水泥需求下降,旺季不旺,且5月以来受广东持续降雨天气影响,工程难以施工,水泥需求雪上加霜,导致报告期公司水泥销量同比下降约28%;受水泥需求下降影响,水泥价格持续回落,报告期公司水泥销售价格同比下降,同时受煤炭价格上涨等影响,报告期公司水泥销售成本同比明显上升,致使公司综合毛利率同比下降较多。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

青松建化:预计22年半年度归母净利润同比增长约64.00%

2022年7月15日,青松建化发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润约为2.51亿元,同比增长约64.00%;扣除非经常性损益后的净利润约为2.41亿元,同比增长约80.00%。

业绩变动主要原因是,主营业务影响。水泥主业。报告期内,公司主导产品水泥的售价与上年同期基本持平,销量较上年同期有所增加;和上年同期相比,原煤价格上涨,公司水泥主营业务成本上升,水泥主业利润较上年同期增加。化工主业。公司于2021年12月完成重整新疆美丰化工有限公司,2022年半年度,新疆青松化工有限公司新增净利润3745.53万元。阿拉尔青松化工有限责任公司同比减亏。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

尖峰集团:预计22年半年度归母净利润同比下降48.36%至60.88%

2022年7月15日,尖峰集团发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为1.25亿元至1.65亿元,同比下降48.36%至60.88%;扣除非经常性损益后的净利润为8000万元至11500万元,同比下降63.12%至74.34%。

业绩变动主要原因是,2022年上半年度,受到区域水泥市场竞争加剧、煤炭价格上涨及物流不畅等因素的影响,公司水泥产品销量、毛利率同比下降。2022年上半年度,公司按权益法核算的联营企业天士力控股集团有限公司净利润预计亏损,导致公司投资收益与去年同期相比大幅减少。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

西藏天路:预计22年半年度归母净利润同比下降292.61%至309.99%

2022年7月15日,西藏天路发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为-1.45亿元至-1.33亿元,同比下降292.61%至309.99%,由盈转亏;扣除非经常性损益后的净利润为-1.5亿元至-1.38亿元,同比下降314.54%至333.20%,由盈转亏。

业绩变动主要原因是,报告期内,归属于上市公司股东的净利润较上年同期减幅较大,主要系西藏自治区多条水泥熟料生产线投产,市场竞争不断加剧,水泥销售量价齐跌,业务盈利能力显著下滑。另外区内煤炭资源匮乏,高度依赖区外供应,运输距离远,生产成本趋高。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

金圆股份:预计22年半年度归母净利润同比下降87.53%至91.02%

2022年7月15日,金圆股份发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为1800万元至2500万元,同比下降87.53%至91.02%;扣除非经常性损益后的净利润为-2000万元至-1300万元,同比下降109.72%至114.96%,由盈转亏。

公司转型新能源材料产业,盐湖提锂万吨级产线正在积极建设投产,报告期内碳酸锂产出当量较少,尚未形成销售。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况

海螺新材:预计22年半年度归母净利润为-1000万元至-700万元

2022年7月14日,海螺新材发布2022年半年度业绩预告,预计上半年度归属于上市公司股东的净利润为-1000万元至-700万元;扣除非经常性损益后的净利润为-2600万元至-1800万元。

公司2022年上半年经营业绩亏损的主要原因:上半年公司持续加大铝材、门窗、地板等多元化产品拓展,提升塑料型材销售价格,加速推进环保新材料产业布局,实现销售收入同比增长,但受新冠疫情反复、房地产市场形势以及市场竞争影响,塑料型材销量同比下降,公司上半年业绩仍然亏损。

近5年半年报归母净利润预测情况

近5年半年报扣非净利润预测情况